Comptes de profits et pertes des établissements de crédit au 31 décembre 2015

Communiqué de presse 16/13

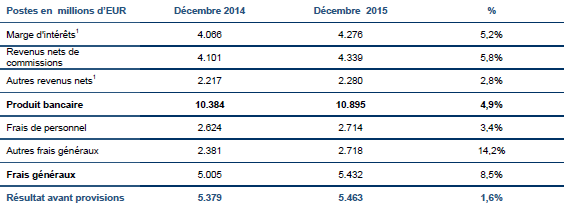

La CSSF évalue le résultat avant provisions du secteur bancaire luxembourgeois pour l’année 2015 à 5.463 millions d’EUR. Par rapport à la même période de l’exercice 2014, le résultat avant provisions est ainsi en hausse de 1,6%.

L’évolution du compte de profits et pertes des établissements de crédit au Luxembourg est le résultat d’une hausse du produit bancaire de 4,9% partiellement atténuée par une hausse des frais généraux.

La progression du produit bancaire est supportée par toutes les catégories de revenus, en particulier les revenus nets de commissions et la marge sur intérêts. Les revenus nets de commissions, qui sont en large partie le résultat des métiers de la gestion d’actifs pour compte de clients privés et institutionnels, sont en hausse de 5,8% par rapport à 2014. Ces revenus profitent d’un contexte boursier qui, malgré une volatilité accrue, est resté relativement favorable en comparaison annuelle. La marge sur intérêts est en hausse pour la moitié des banques, mais son ampleur résulte essentiellement de facteurs spécifiques relatifs à un nombre limité d’établissements de crédit. L’environnement de taux d’intérêt bas, voire négatifs, continue à représenter un réel défi pour la rentabilité des banques au Luxembourg et dans la zone euro plus globalement. Force est de constater que malgré la hausse sur un an, la marge sur intérêts reste en-dessous des niveaux atteints en 2010-2012.

Les frais généraux ont augmenté de 8,5% par rapport à 2014. Cette hausse est surtout liée aux autres frais généraux qui augmentent de 14,2% par rapport à 2014. Cette hausse des frais généraux affecte la grande majorité des banques de la place financière, reflétant, outre des investissements dans des infrastructures techniques, les

charges supplémentaires à supporter par les banques pour leur mise en conformité avec un cadre réglementaire nouveau et plus complexe.

En raison des développements susmentionnés, le résultat avant provisions a augmenté de 1,6% en comparaison annuelle.

Compte de profits et pertes au 31 décembre 2015

1 Afin de pouvoir mieux refléter les tendances des différentes sources de revenus des banques, les dividendes perçus ont été

reclassés de la marge d’intérêts dans les autres revenus nets. Ce reclassement reflète de manière appropriée les corrélations

existantes entre actifs évalués à la juste valeur et la distribution de dividendes y relative.