Comptes de profits et pertes des établissements de crédit au 31 décembre 2016

Communiqué de presse 17/16

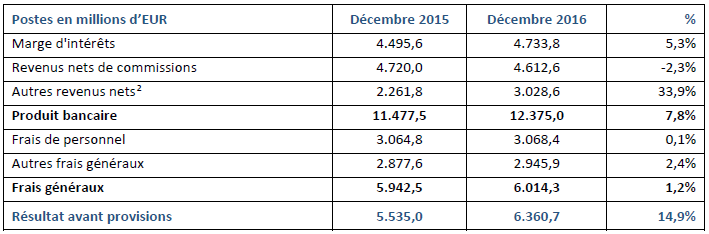

La CSSF évalue le résultat avant provisions du secteur bancaire luxembourgeois à 6.361 millions d’EUR pour l’année 2016. Par rapport à la même période de l’exercice 2015, le résultat avant provisions augmente ainsi de 14,9%. L’ampleur de cette hausse est exceptionnelle ; elle résulte du produit de cession d’une participation importante par une banque de la place.1

Dans un contexte de taux d’intérêt bas, voire négatifs, la marge d’intérêts a connu une progression de 5,3% sur un an. Cette hausse qui est partagée par un peu plus que la moitié des établissements de crédit luxembourgeois, représentant 57% du produit bancaire de la place financière, conjugue effets volume et prix. Ainsi, 64% de ces établissements de crédit ont enregistré une croissance de leur volume d’activités et 65% ont réussi à faire progresser leur rendement moyen sur actifs (pour 33% des banques un effet conjoint de ces deux facteurs a pu être observé). Certaines banques ont également commencé à répercuter des taux d’intérêt négatifs sur leur clientèle institutionnelle. Néanmoins, il reste à préciser que l’ampleur de l’accroissement est liée à un nombre limité d’établissements de crédit.

Les revenus nets de commissions baissent de 2,3% en rythme annuel. La diminution de ces revenus, qui sont en large partie le résultat des métiers de la gestion d’actifs pour compte de clients privés et institutionnels, est liée à un contexte boursier moins favorable en comparaison annuelle et ceci surtout pour la première moitié de l’année. Cet effet négatif n’a pu être que partiellement compensé par l’évolution favorable des marchés financiers à partir du troisième trimestre en 2016. La diminution des revenus nets de commissions touche plus que la moitié des banques au Luxembourg.

Les autres revenus nets ont connu une forte progression (+33,9%) par rapport à la même période de l’année précédente. Par sa composition, ce poste est fort volatile et très souvent influencé par des facteurs non récurrents et spécifiques à un nombre restreint de banques de la place financière. Ceci est particulièrement vrai pour l’année 2016 en raison d’une transaction exceptionnelle d’une banque de la place. La plus-value de cession réalisée par cette banque sur une participation importante explique à elle seule 97% du total de la croissance des autres revenus nets d’année en année. Si le compte de profits et pertes agrégé avait été ajusté en faisant abstraction de cette transaction, les autres revenus nets n’auraient augmenté que de 1,1% au cours de l’année 2016. Les frais généraux augmentent de 1,2% en rythme annuel. Alors que les frais de personnel restent stables (+0,1%), les autres frais généraux augmentent de 2,4% en comparaison annuelle. L’accroissement des autres frais généraux concerne la grande majorité des banques de la place financière et reflète aussi bien des investissements dans de nouvelles infrastructures techniques que les charges à supporter par les banques pour leur mise en conformité avec un cadre réglementaire à complexité et coûts accrus.

En raison des développements susmentionnés, le résultat avant provisions augmente de 14,9% en comparaison annuelle. Hors effet exceptionnel lié à la cession susmentionnée, l’augmentation du résultat avant provisions aurait été limitée à 1,5%.

Compte de profits et pertes au 31 décembre 2016

1 En raison d’un changement intervenu au niveau du périmètre du reporting au cours de l’année 2016, les chiffres incluent désormais les succursales des banques luxembourgeoises à l’étranger.