Émetteurs : Mise en œuvre progressive de l’article 8 du règlement européen sur la taxonomie à partir du 1er janvier 2022

L’objectif de l’article 8 du Règlement sur la taxonomie1 est d’accroître la transparence du marché et de prévenir l’éco-blanchiment en fournissant des informations aux investisseurs concernant la performance environnementale des actifs et des activités économiques des Émetteurs2 soumis à la NFRD3. Les informations requises peuvent être différentes pour les entreprises financières ou non financières.

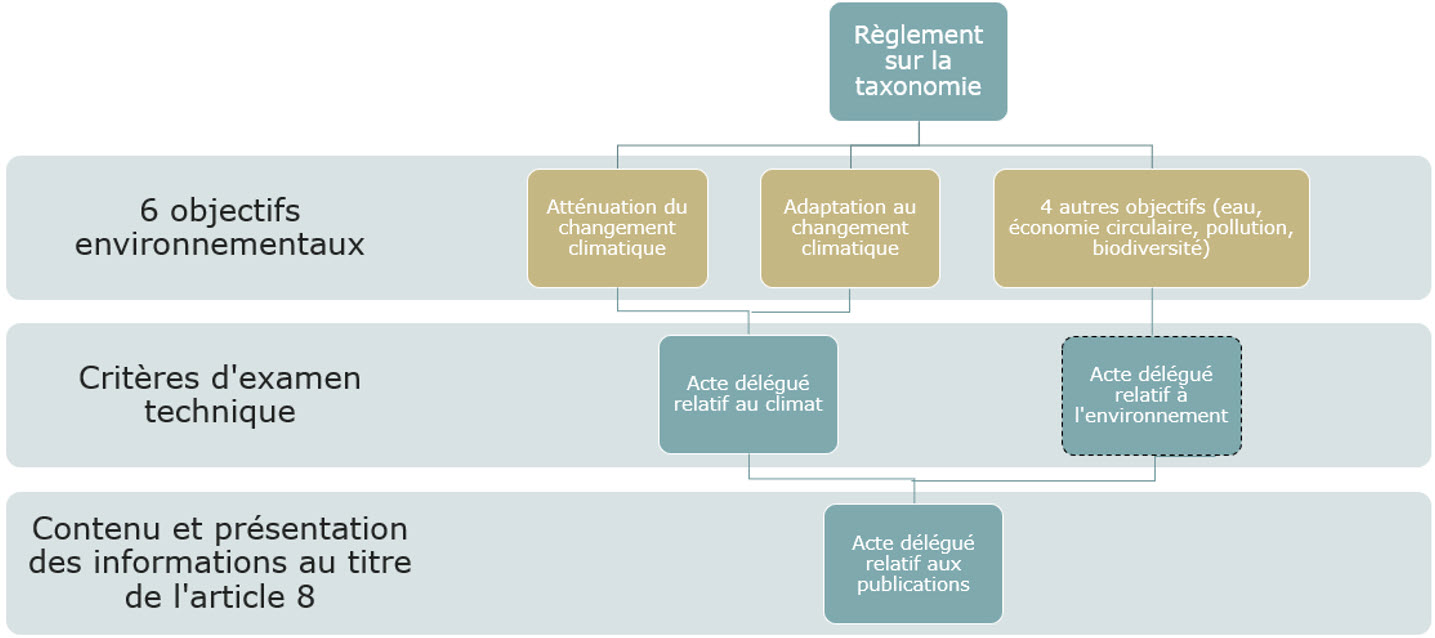

L’article 8 du Règlement sur la taxonomie oblige les entreprises soumises à la NFRD à déclarer des informations sur la manière et la mesure dans laquelle les activités de l’entreprise sont associées à des activités économiques pouvant être considérées comme durables sur le plan environnemental au titre du Règlement sur la taxonomie.

Le Règlement sur la taxonomie identifie les activités économiques pouvant être considérées comme durables sur le plan environnemental en fonction de critères d’examen technique définis dans les actes délégués adoptés par la Commission conformément à ce règlement. Le premier acte délégué établissant les critères d’examen technique pour les activités économiques pouvant être considérées comme contribuant substantiellement à l’atténuation du changement climatique et à l’adaptation au changement climatique a été adopté formellement pour contrôle par les co-législateurs le 4 juin 2021 (« Acte délégué relatif au climat »4).

Le 6 juillet 2021, la Commission a adopté un acte délégué complétant l’article 8 du Règlement sur la taxonomie pour contrôle par les co-législateurs (« Acte délégué relatif aux publications »5). L’Acte délégué relatif aux publications précise le contenu, la méthode et la présentation des informations à publier par les entreprises financières et non financières en ce qui concerne la proportion de leurs activités économiques durables sur le plan environnemental dans leurs activités commerciales, d’investissement ou de prêt. Les règles énoncées dans l’Acte délégué relatif aux publications permettent aux entreprises de traduire les critères d’examen technique définis dans l’Acte délégué relatif au climat susmentionné (et dans le futur Acte délégué relatif à l’environnement, cf. ci-dessous) en indicateurs clés de performance économique (les ICP) qui seront rendus publics.

Le Règlement sur la taxonomie prévoit une mise en œuvre progressive avec des règles différentes pour les entreprises financières et non financières, et dont les premières étapes sont les suivantes:

- À partir du 1er janvier 2022 jusqu’au 31 décembre 2022, et en vertu de l’article 10, paragraphe 1 de l’Acte délégué relatif aux publications, les entreprises non financières doivent publier:

(a) la part d’activités économiques éligibles à la taxonomie et d’activités économiques non éligibles à la taxonomie dans leur chiffre d’affaires total, leurs dépenses d’investissement totales et leurs dépenses opérationnelles totales ; et

(b) les informations qualitatives visées à la Section 1.2 de l’Annexe I de l’Acte délégué relatif aux publications pertinentes pour cette publication, notamment, mais pas exclusivement, une description de la nature de leurs activités économiques éligibles à la taxonomie, en référence à l’Acte délégué relatif au climat.

- À partir du 1er janvier 2022 jusqu’au 31 décembre 2023, et en vertu de l’article 10, paragraphe 2 de l’Acte délégué relatif aux publications, les entreprises financières doivent publier:

(a) la part, dans leur actif total, d’expositions sur des activités économiques éligibles à la taxonomie et d’expositions sur des activités économiques non éligibles à la taxonomie ;

(b) la part, dans leur actif total, des expositions sur des administrations centrales, banques centrales et émetteurs supranationaux, et leurs dérivés ;

(c) la part, dans leur actif total, des expositions à des entreprises qui ne sont pas soumises à la NFRD ; et

(d) les informations qualitatives visées à l’Annexe XI de l’Acte délégué relatif aux publications.

Les établissements de crédit doivent également publier la part de leur portefeuille de négociation et, sur demande, de leurs prêts interbancaires à vue dans leur actif total.

Les entreprises d’assurance et de réassurance doivent également publier la part des activités économiques d’assurance non vie éligibles à la taxonomie et des activités économiques d’assurance non vie non éligibles à la taxonomie.

- Aucune information comparative n’est nécessaire aux fins des obligations de publications susmentionnées.

Enfin, l’article 8 du Règlement sur la taxonomie précise que si une entreprise publie des informations non financières en vertu de la NFRD dans un rapport distinct, les informations visées aux paragraphes 1 et 2 de cet article doivent être publiées dans ledit rapport distinct.

Prochaines étapes

À partir de l’exercice 2022, l’Acte délégué relatif aux publications sera pleinement applicable aux entreprises non financières et un an plus tard aux entreprises financières, c’est-à-dire pour l’exercice 2023.

À cette fin, le second acte délégué définissant les critères d’examen technique pour les activités économiques contribuant substantiellement à l’utilisation durable et à la protection des ressources hydriques et marines, la transition vers une économie circulaire, la prévention et le contrôle de la pollution et la protection et la restauration de la biodiversité et des écosystèmes (aussi appelé « Acte délégué relatif à l’environnement ») est en cours d’élaboration et sera publié en 2022.

L’Acte délégué relatif aux publications sera revu avant le 30 juin 2024, en particulier en ce qui concerne le traitement dans les ICP des expositions d’entreprises financières aux emprunteurs souverains et à des entreprises non NFRD.

À partir du 1er janvier 2026, l’Acte délégué relatif aux publications sera également applicable aux établissements de crédit pour les ICP relatifs aux services autres que de crédit et aux portefeuilles de négociation pour l’exercice 2025.

Les Actes délégués relatifs au climat et aux publications sont en cours d’examen par le Parlement européen et le Conseil et seront applicables à partir du 1er janvier 2022, si aucune objection n’est formulée.

1 Règlement (UE) 2020/852 du Parlement européen et du Conseil du 18 juin 2020 sur l’établissement d’un cadre visant à favoriser les investissements durables et modifiant le règlement (UE) 2019/2088 (« Règlement sur la taxonomie »)

2 Entités dont les valeurs mobilières sont admises à la négociation sur un marché réglementé dont le Luxembourg est l’Etat membre d’origine, avec plus de 500 salariés, un total de l’actif de plus de 20 millions d’euros et/ou un chiffre d’affaires net de plus de 40 millions d’euros

3 Directive 2014/95/UE du Parlement européen et du Conseil du 22 octobre 2014 modifiant la directive 2013/34/UE en ce qui concerne la publication d’informations non financières et d’informations relatives à la diversité par certaines grandes entreprises et certains groupes

4 Règlement délégué de la Commission du 4 juin 2021 complétant le Règlement sur la taxonomie par les critères d’examen technique permettant de déterminer à quelles conditions une activité économique peut être considérée comme contribuant substantiellement à l’atténuation du changement climatique ou à l’adaptation à celui-ci et si cette activité économique ne cause de préjudice important à aucun des autres objectifs environnementaux

5 Règlement délégué de la Commission du 6 juillet 2021 compétant le Règlement sur la taxonomie par des précisions concernant le contenu et la présentation des informations que doivent publier les entreprises soumises à l’article 19 bis ou à l’article 29 bis de la directive 2013/34/UE sur leurs activités économiques durables sur le plan environnemental, ainsi que la méthode à suivre pour se conformer à cette obligation d’information