Situation globale des organismes de placement collectif à la fin du mois de février 2017

Communiqué de presse 17/18

I. Situation globale

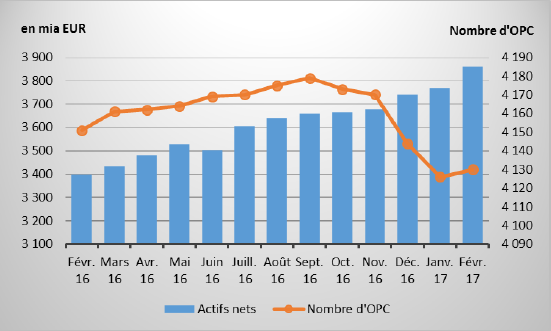

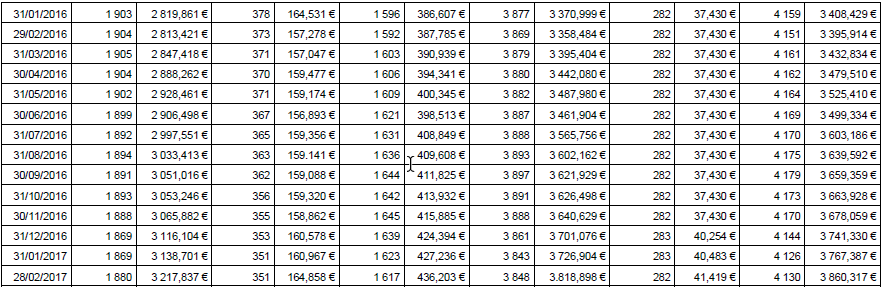

Au 28 février 2017, le patrimoine global net des organismes de placement collectif, comprenant les OPC soumis à la Loi de 2010, les fonds d’investissement spécialisés et les SICAR, s’est élevé à EUR 3.860,317 milliards contre EUR 3.767,387 milliards au 31 janvier 2017, soit une augmentation de 2,47% sur un mois. Considéré sur la période des douze derniers mois écoulés, le volume des actifs nets est en augmentation de 13,68%.

L’industrie des OPC luxembourgeois a donc enregistré au mois de février une variation positive se chiffrant à EUR 92,930 milliards. Cette augmentation représente le solde des émissions nettes positives à concurrence d’EUR 19,505 milliards (0,52%) et de l’évolution favorable des marchés financiers à concurrence d’EUR 73,425 milliards (1,95%).

L’évolution des organismes de placement collectif se présente comme suit1 :

Le nombre des organismes de placement collectif (OPC) pris en considération est de 4.130 par rapport à 4.126 le mois précédent. 2.649 entités ont adopté une structure à compartiments multiples ce qui représente 13.072 compartiments. En y ajoutant les 1.481 entités à structure classique, au total 14.553 unités sont actives sur la place financière.

Concernant d’une part l’impact des marchés financiers sur les principales catégories des organismes de placement collectif et d’autre part l’investissement net en capital dans ces mêmes OPC, les faits suivants sont à relever pour le mois de février :

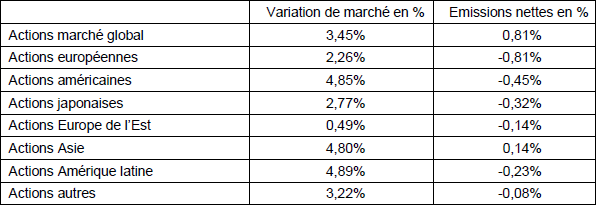

Toutes les catégories d’OPC à actions ont connu une performance positive pour le mois sous revue.

Au niveau des pays développés, les indicateurs économiques favorables de part et d’autre de l’Atlantique sont surtout à l’origine des gains de cours pour les catégories d’OPC à actions européennes et américaines, malgré les incertitudes politiques persistantes en Europe. Face à un marché des actions japonais qui a peu évolué sur le mois sous revue, l’appréciation du YEN par rapport à l’EUR explique la performance positive de la catégorie d’OPC à actions japonaises.

Au niveau des pays émergents, l’appréciation de la catégorie d’OPC à actions d’Asie est notamment liée à une conjoncture économique mondiale généralement porteuse et de bons chiffres économiques dans plusieurs pays asiatiques. Cette tendance générale à la hausse des marchés a soutenu les catégories d’OPC à actions d’Europe de l’Est et d’Amérique latine, la hausse étant moins prononcée pour la catégorie d’OPC à actions d’Europe de l’Est sur fond de baisse des prix pétroliers et de l’appréciation du rouble qui ont pesé sur les marchés boursiers russes.

Au cours du mois de février, les catégories d’OPC à actions ont globalement affiché un investissement net en capital légèrement positif.

Évolution des OPC à actions au mois de février 2017*

* Variation en % des Actifs Nets en EUR par rapport au mois précédent

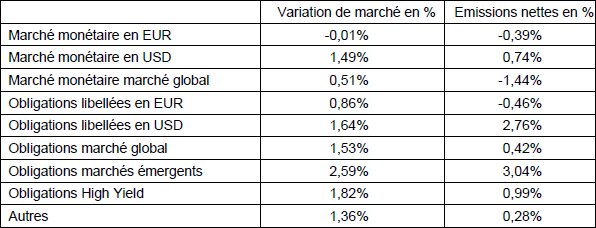

Au niveau des marchés obligataires, les rendements ont baissé de part et d’autre de l’Atlantique.

En Europe, la continuité de la politique de rachats d’actifs de la Banque centrale européenne et la persistance des incertitudes politiques, et ceci malgré des données de conjoncture favorables, se sont traduites par une baisse des rendements des obligations d’Etat et des obligations d’entreprises supportant la valorisation de la catégorie d’OPC à obligations libellées en Euro.

Si la conjoncture économique favorable aux Etats Unis rend un relèvement prochain des taux directeurs par la Banque centrale américaine probable, l’absence notamment de visibilité par rapport aux mesures fiscales expansionnistes annoncées par le nouveau président des Etats-Unis a fait légèrement baisser les rendements des obligations libellées en USD. Associé à l’appréciation de l’USD par rapport à l’EUR la catégorie d’OPC à obligations libellées en USD affiche une performance positive pour le mois sous revue.

La légère baisse des rendements aux Etats-Unis, les mouvements de capitaux vers les pays émergents, la stabilisation des prix de certaines matières premières ainsi que le resserrement des primes de risque sur les obligations des pays émergents ont permis à la catégorie d’OPC à obligations des marchés émergents de se développer positivement.

Au cours du mois de février, les catégories d’OPC à revenu fixe ont globalement affiché un investissement net en capital positif.

Évolution des OPC à revenu fixe au mois de février 2017*

* Variation en % des Actifs Nets en EUR par rapport au mois précédent

L’évolution des actifs nets des OPC luxembourgeois diversifiés et des fonds de fonds est illustrée dans le tableau suivant :

Évolution des OPC diversifiés et Fonds de Fonds au mois de février 2017*

* Variation en % des Actifs Nets en EUR par rapport au mois précédent

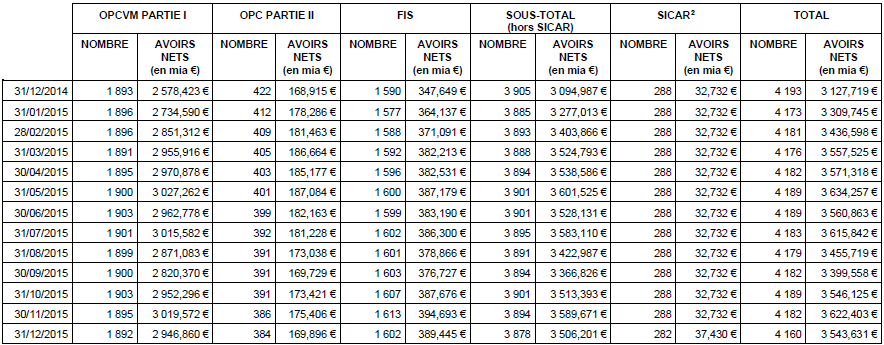

II. Ventilation du nombre et des avoirs nets des OPC

Durant le mois de référence, les dix-neuf organismes de placement collectif suivants ont été inscrits sur la liste officielle :

1) OPCVM partie I Loi 2010 :

- COMMERZBANK FLEXIBLE VOLATILITY STRATEGY FUND, 25, rue Edward Steichen, L-2540 Luxembourg

- CS INVESTMENT FUNDS 6, 5, rue Jean Monnet, L-2180 Luxembourg

- DEGROOF PETERCAM FRANCE SICAV, 12, rue Eugène Ruppert, L-2453 Luxembourg

- ETHNA SICAV, 16, rue Gabriel Lippmann, L-5365 Munsbach

- FRANKLIN TEMPLETON OPPORTUNITIES FUNDS, 8A, rue Albert Borschette, L-1246 Luxembourg

- HARVEST GLOBAL FUNDS, 16, boulevard d’Avranches, L-1160 Luxembourg

- PI INVESTMENT FUNDS, 8-10, rue Jean Monnet, L-2180 Luxembourg

- SASFIN WEALTH SICAV, 49, avenue J-F Kennedy, L-1855 Luxembourg

- SENTIMENT SICAV, 17, rue de Flaxweiler, L-6776 Grevenmacher

- UNIINSTITUTIONAL MULTI CREDIT, 308, route d’Esch, L-1471 Luxembourg

2) OPC partie II Loi 2010 :

- BLACKPOINT, 5, allée Scheffer, L-2520 Luxembourg

- NEMROD DIVERSIFIED, 5, allée Scheffer, L-2520 Luxembourg

3) FIS :

- 2XIDEAS SICAV-SIF, 2, rue d’Alsace, L-1122 Luxembourg

- ASSENAGON GLOBAL VOLATILITY, 1B, Heienhaff, L-1736 Senningerberg

- BRIGHT STARS SICAV-SIF, 33A, avenue J-F Kennedy, L-1855 Luxembourg

- CHEYNE REAL ESTATE CREDIT (CRECH) FUND IV – LOANS SCS SICAV-SIF, 20, rue de la Poste, L-2346 Luxembourg

- PIATTAFORMA FONDAZIONI S.C.A. SICAV-SIF, 412F, route d’Esch, L-2086 Luxembourg

- RESA FONDS, 15, rue de Flaxweiler, L-6776 Grevenmacher

- RV AIP S.C.S. SICAV-SIF, 60, avenue J-F Kennedy, L-1855 Luxembourg

4) SICAR :

- –

Les quatorze organismes de placement collectif suivants ont été radiés de la liste officielle au cours du mois de référence :

1) OPCVM partie I Loi 2010 :

- COSMOS FUNDS, 14, rue Bergère, F-75009 Paris3

- VOGELANDFRIENDS INVEST, 1C, rue Gabriel Lippmann, L-5365 Munsbach

2) OPC partie II Loi 2010 :

- HASPA PB HBSF, 15, rue de Flaxweiler, L-6776 Grevenmacher

- HSBC QUANT ALTERNATIVE FUNDS, 5, allée Scheffer, L-2520 Luxembourg

3) FIS :

- ALPINA REAL ESTATE FUND II (LUX), 13, rue Aldringen, L-1118 Luxembourg

- ANTON INVEST, 12, rue Eugène Ruppert, L-2453 Luxembourg

- AVON LIFE SETTLEMENT SIF, 5, allée Scheffer, L-2520 Luxembourg

- CC GLOBAL INVESTMENTS MASTER FUND, 42, rue de la Vallée, L-2661 Luxembourg

- CC GLOBAL INVESTMENTS, 42, rue de la Vallée, L-2661 Luxembourg

- CS STRATEGIC PARTNERS V FEEDER S.C.A., SICAV-FIS, 47, avenue J-F Kennedy, L-1855 Luxembourg

- LOGAXES FUND, 2, rue du Fort Bourbon, L-1249 Luxembourg

- MORETON SICAV-FIS, 1, place de Metz, L-1930 Luxembourg

- PROPULSE FUND, 11, rue Aldringen, L-1118 Luxembourg

- THE FIVE, 33A, avenue J-F Kennedy, L-1855 Luxembourg

4) SICAR :

- –

1 Les données statistiques des SICAR n’étant publiées que sur une base annuelle avant décembre 2016, le graphique reprend pour les mois précédents le nombre et les actifs nets des SICAR au 31 décembre 2015, se traduisant par des chiffres constants jusqu’en novembre 2016 pour ces véhicules.

2 Avant le 31 décembre 2016, les données statistiques pour les SICAR n’ont été publiées que sur base annuelle.

3 Organisme de placement collectif pour lequel la société de gestion désignée a été agréée par les autorités compétentes d’un autre État membre conformément à la directive 2009/65/CE.