Comptes de profits et pertes des établissements de crédit au 31 mars 2018

Communiqué de presse 18/20

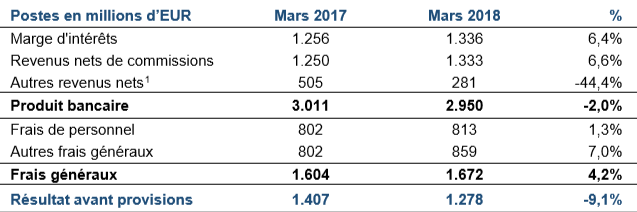

La CSSF évalue le résultat avant provisions du secteur bancaire luxembourgeois à 1.278 millions d’EUR pour les trois premiers mois de l’année 2018. Par rapport à la même période de l’exercice 2017, le résultat avant provisions baisse ainsi de 9,1%.

L’évolution négative du résultat avant provisions des établissements de crédit au Luxembourg au cours des trois premiers mois de 2018 résulte de deux causes principales: (i) l’augmentation continue des frais généraux (+4,2%) et (ii) la réduction significative (-44,4%) des autres revenus nets. Ces effets négatifs ont pu être partiellement atténués par le résultat positif réalisé sur les activités bancaires principales telles que l’intermédiation bancaire et les métiers liés à la gestion d’actifs.

La marge d’intérêts a connu une hausse de 6,4% en comparaison annuelle. Cette tendance est partagée par la moitié des banques de la place financière. L’application prolongée de taux d’intérêt négatifs sur les dépôts collectés auprès de la clientèle institutionnelle, la hausse des bilans ou encore un meilleur rendement moyen sur actifs sont quelques facteurs qui, suivant les banques, expliquent l’évolution favorable de la marge d’intérêts en comparaison annuelle.

La hausse des revenus nets de commissions (+6,6%) a été observée pour la moitié des banques. L’augmentation de ces revenus, qui sont en large partie le résultat des métiers liés à la gestion d’actifs pour compte de clients privés et institutionnels, est en relation directe avec la tendance haussière des marchés financiers et ainsi à l’évolution très favorable de l’industrie des fonds d’investissement.

Quant aux autres revenus nets, une forte baisse (-44,4%) a pu être observée par rapport à la même période de l’année précédente. Par sa composition, ce poste est fort volatile et son évolution n’est souvent liée qu’à des facteurs non récurrents et spécifiques à un nombre restreint de banques de la place financière. A titre d’exemple, l’évolution négative des écarts de change de certaines banques, étroitement liée au développement du cours de change EUR/USD, a été un facteur principal de la baisse de ce poste.

Les frais généraux ont continué d’augmenter (+4,2%) au cours du premier trimestre. Cette augmentation est surtout liée aux autres frais généraux (+7%) et dans une moindre envergure aux frais de personnel (+1,3%). En agrégé, les frais généraux augmentent plus rapidement que le produit bancaire continuant ainsi à réduire la profitabilité des banques telle qu’exprimée par le rapport charges sur revenus, en hausse de 53% à 57% d’année en année.

En raison des développements susmentionnés, le résultat avant provisions baisse de 9,1% en comparaison annuelle.

Compte de profits et pertes au 31 mars 2018

1 Y compris les dividendes perçus.