Comptes de profits et pertes des établissements de crédit au 30 septembre 2019

Communiqué de presse 19/61

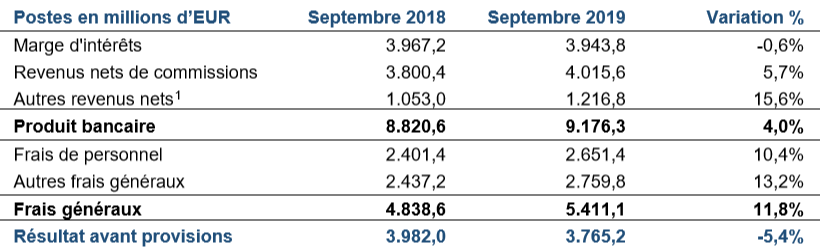

Le résultat avant provisions du secteur bancaire luxembourgeois s’élève à 3.765,2 millions d’EUR à la fin du troisième trimestre de l’année 2019, une baisse de 5,4% par rapport à la même période de l’année précédente.

Du côté des revenus, la marge d’intérêts s’est rétrécie de 0,6% en agrégé. Pourtant, la moitié des établissements de crédit a connu un développement positif de la marge d’intérêts grâce à l’augmentation du volume d’activités et de l’amélioration du taux de rendement moyen sur actifs. L’application par la Banque centrale européenne de taux d’intérêt négatifs sur la facilité de dépôt continue de poser un réel défi pour les établissements de crédit. Afin de compenser les intérêts négatifs payés sur actifs, certaines banques appliquent désormais des taux d’intérêt négatifs sur des dépôts collectés auprès de la clientèle professionnelle et commencent à étendre graduellement cette pratique à des clients privés très fortunés.

Les revenus nets de commissions ont augmenté de 5,7%, reflétant le développement positif des métiers liés à la gestion et à la garde d’actifs financiers. Cependant, seulement 45% des banques ont connu une hausse de leurs revenus nets de commissions. De surcroît, l’ampleur de la hausse provient principalement de quelques établissements de crédit dont l’accroissement de leur activité est fortement lié au Brexit.

Comme pour les trimestres précédents, les frais généraux ont continué d’augmenter fortement (+11,8%). Cette augmentation touche aussi bien les autres frais généraux (+13,2%) que les frais de personnel (+10,4%). Bien que la majorité des banques soit concernée par une hausse des frais généraux, l’ampleur de la hausse tient son origine essentiellement de la mobilisation des moyens humains et techniques nécessaires pour gérer les activités bancaires transférées en vue du Brexit auprès de quelques établissements de crédit.

Les développements susmentionnés amènent une dégradation du rapport charges sur revenus qui passe de 55% à 59% à la fin du troisième trimestre 2019. Cette évolution défavorable témoigne de la difficulté des banques à maintenir leur rentabilité.

Compte de profits et pertes au 30 septembre 2019

1 Y compris les dividendes perçus.