Entités

Accédez à la base de données

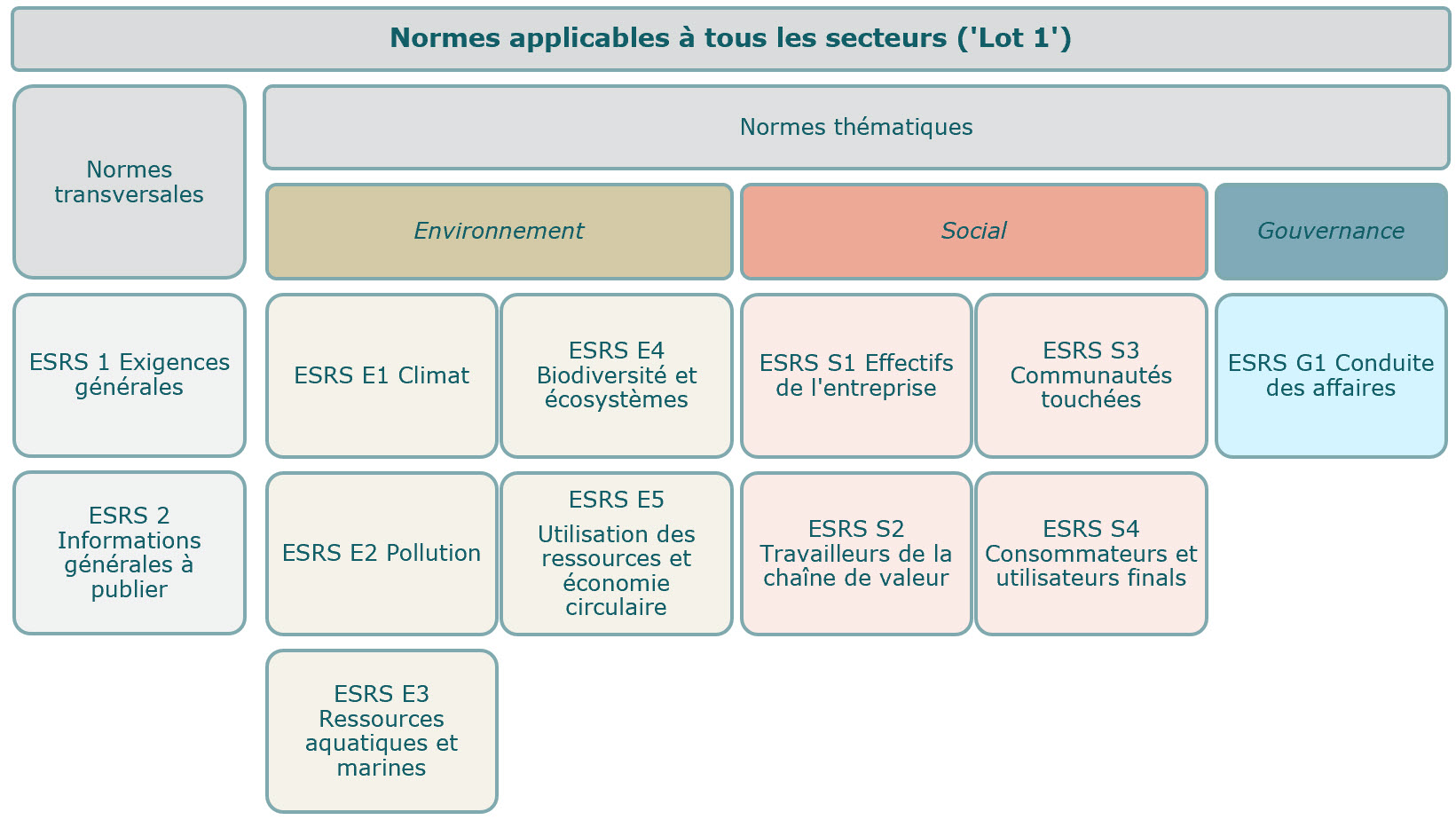

Le pan des ESRS applicables à tous les secteurs est structuré autour de deux catégories de normes – les normes transversales et les normes thématiques. Les premières introduisent, d’une certaine façon, le cadre conceptuel des ESRS. Les deuxièmes s’articulent autour de trois piliers – environnement, social et gouvernance. Ces piliers comportent des normes individuelles consacrées à différents sujets qui doivent être abordés à la lumière des exigences formulées dans les normes transversales.

L’exigence de normes dédiées aux PME et de normes sectorielles, initialement prévue par la CSRD, a été supprimée par les mesures de simplification Omnibus.

La CSRD est un texte législatif primordial qui, avec les ESRS sous-jacentes, introduit une large gamme d’exigences en matière de reporting, en faisant appel à de nombreux concepts, à la fois nouveaux ou déjà existants mais revisités.

Parmi ceux-ci, certains méritent d’être mis en exergue, en particulier :

Le processus de l’évaluation de la matérialité est la pierre angulaire de l’information en matière de durabilité sous la CSRD. Il comporte deux dimensions susceptibles d’être interdépendantes :

Capitalisant sur les orientations de la Commission européenne relatives à la NFRD1, un autre aspect saillant de la CSRD est l’étendue des informations à publier. Pour plusieurs d’entre elles, le champ dépasse le périmètre de consolidation comptable, pour y intégrer les parties en amont et en aval de la chaîne de valeur.

Alors que les informations en matière de durabilité ne sont pas forcément requises pour chacun des maillons de la chaîne de valeur, les incidences, risques et opportunités importants, liés à l’entité par le biais de ses relations d’affaires directes et indirectes le long de la chaîne de valeur, devront être pris en compte. Les différentes parties prenantes comprises dans la chaîne de valeur sont, par exemple, les fournisseurs clés, les clients, les réseaux de distribution et les consommateurs finaux.

1 Cf. paragraphe 2.2 des Orientations de 2019, paragraphe 3.1 des Orientations de 2017 et les considérants 6 et 8 de la NFRD.

Le plan de transition, concept spécifique au changement climatique, apparaît comme une des notions essentielles de la CSRD, compte tenu de la sensibilité sociétale aux conséquences dramatiques du réchauffement climatique. Les entités concernées devront publier leur plan de transition en matière d’atténuation du changement climatique2. Le but de la publication d’un plan de transition est de permettre aux utilisateurs de l’information en matière de durabilité de comprendre les efforts consentis par l’entité concernée afin de s’assurer que sa stratégie et son modèle d’affaires sont compatibles avec une transition vers une économie durable en limitant le réchauffement climatique à 1,5 °C, conformément à l’Accord de Paris ainsi qu’à l’objectif d’atteindre une neutralité climatique d’ici 2050.

2 Si une entité concernée ne s’est pas encore dotée d’un plan de transition, elle devra indiquer si, et, le cas échéant, quand, elle envisage d’en adopter un.

Force est de constater qu’à ce stade les ESRS demeurent le cadre le plus avancé et détaillé de présentation d’information en matière de durabilité. Néanmoins, il convient de souligner à quel point les ESRS sont alignées et compatibles avec d’autres cadres reconnus mondialement traitant de thématiques similaires.

Parmi ces derniers, le plus connu est celui des normes d’information en matière de durabilité développées par l’International Sustainability Standards Board (ISSB). Bien que pour le moment l’ISSB n’ait émis que deux normes, à savoir IFRS S1 Exigences générales et IFRS S2 Informations à fournir en lien avec les changements climatiques, un processus de convergence a déjà été initié afin d’assurer l’alignement et l’interopérabilité des deux cadres au plus haut degré envisageable, en particulier dans le domaine partagé des informations relatives au changement climatique. Bien évidemment, ce processus de convergence tient compte de leurs stades d’avancement respectifs à ce jour. Une différence conceptuelle essentielle entre les ESRS et les normes de l’ISSB réside dans la notion de l’importance relative en ce qui concerne les incidences de l’entreprise, cette dernière n’étant pas incluse dans le champ du mandat de l’ISSB. Les conséquences pratiques de cette divergence conceptuelle sont cependant atténuées par le fait qu’un sujet, qui serait important d’un point de vue des incidences causées par l’entreprise (matérialité d’impact), produirait aussi pour cette dernière très probablement des effets significatifs sur le plan financier (matérialité financière).

Dans le cadre de processus d’élaboration des ESRS, l’EFRAG a tâché de promouvoir une collaboration étroite avec la Global Reporting Initiative (GRI)3 visant également un haut degré d’interopérabilité de ces deux cadres. A l’inverse des normes de l’ISSB, les normes de la GRI intègrent aussi le principe de de double matérialité, neutralisant ainsi presque entièrement les différences conceptuelles en la matière. Toutefois, les ESRS semblent couvrir davantage de thématiques matérielles en termes financiers que la GRI. Les ESRS conçoivent un sujet comme matériel soit en termes d’impacts, soit en termes financiers, les deux volets de la double matérialité étant positionnés à pied d’égalité. Les normes de la GRI abordent la matérialité financière par le prisme de la matérialité d’impact, c’est-à-dire que selon les normes de la GRI un sujet serait financièrement matériel seulement comme conséquence des incidences causées par l’entreprise.

Etant donné le haut degré d’interopérabilité atteint, les entités publiant de l’information en matière de durabilité conformément aux ESRS, sont réputées publier de l’information en matière de durabilité « se référant aux » normes de la GRI. Néanmoins, les entités appliquant les ESRS, désireuses aussi de qualifier leurs rapports de durabilité comme « conformes » aux normes de la GRI, devront remplir des exigences supplémentaires non actuellement couvertes par les ESRS.

Enfin, in convient de préciser que l’application des ESRS est obligatoire pour les entités sous le champ de la CSRD, alors que celles des normes GRI relèvent d’une démarche volontaire et que l’application des normes de l’ISSB à titre obligatoire demeure une exception.

3 La GRI est un organisme normalisateur international qui se focalise sur l’établissement de normes d’information en matière de durabilité. Les normes de la GRI, en dépit d’être d’application volontaire, sont devenues de plus en plus répandues parmi les entreprises ayant des activités d’envergure internationale.

L’EFRAG a lancé un ESRS Knowledge Hub (en anglais uniquement) afin de centraliser les orientations, FAQ et autres outils d’aide à la mise en œuvre des ESRS. Les normes adoptées et les projets de normes sont également disponibles via une plateforme interactive.

Les principaux documents et outils préparés par l’EFRAG sont également disponibles ici :

| Lien | Description |

| ESRS Set 1 – Normes applicables à tous les secteurs | Pour aider ses mandants, l’EFRAG a divisé l’annexe 1 de l’acte délégué en 9 fichiers pdf (combinant S2 à S4 en un seul fichier) |

| Projet de taxonomie XBRL du Lot 1 d’ESRS | Projet du package de Taxonomie XBRL du 1er lot d’ESRS, incluant des notes explicatives, bases des conclusions et exemples illustratifs. |

| ESRS adaptées aux PME | Norme d’application volontaire dédiée aux PME non cotées (VSME) |

| Orientations en matière de mise en œuvre des ESRS | EFRAG IG 1 traite des exigences en matière d’évaluation de l’importance relative dans les ESRS et EFRAG IG 2 des aspects chaîne de valeur des ESRS. EFRAG IG 3 recense les points de données détaillés dans les ESRS dans un tableur Microsoft Excel accompagné d’une note explicative. |

| Plateforme FAQ ESRS | La plateforme FAQ des ESRS vise à recueillir et traiter les questions techniques restées sans réponse après l’analyse minutieuse des parties prenantes afin de faciliter la mise en œuvre des ESRS. |

| Compilation FAQ ESRS | Compilation de 157 Explications publiée le 6 décembre 2024 pour répondre aux questions techniques sur les ESRS (également disponible sur la plateforme FAQ ESRS). |

| Projet pour des ESRS simplifiées | Projet d’ESRS amendées publié le 3 décembre 2025 suite à la consultation publique. |