IFRS 9 – Recensement de l’impact à la date de transition (31 décembre 2017 – 1er janvier 2018)

I. Introduction

La nouvelle norme internationale d’information financière IFRS 9 « Instruments Financiers » (international financial reporting standard IFRS 9 « Financial Instruments »), publiée en juillet 2014 par l’International Accounting Standards Board (IASB) et remplaçant l’IAS 39 « Instruments Financiers » (IAS 39 « Financial Instruments »), est applicable au Luxembourg, à partir du 1er janvier 2018, à tous les établissements de crédit dans leur reporting prudentiel FINREP/COREP et à tous ceux publiant leurs comptes sous les IFRS.

En raison de l’incidence potentielle de l’IFRS 9 sur les chiffres et les systèmes internes des établissements de crédit, la CSSF a procédé, à la date de transition IAS 39 / IFRS 9 au 31 décembre 2017 / 1er janvier 2018, à un suivi de son étude d’impact de 2016, réalisée préalablement à l’entrée en vigueur de la norme.

Ce recensement a comporté les parties suivantes :

- une partie quantitative demandant aux banques de fournir une réconciliation chiffrée entre les montants des actifs et des passifs financiers et des dépréciations ainsi que l`incidence sur les fonds propres et le ratio de fonds propres sous IAS 39 au 31 décembre 2017 et IFRS 9 au 1er janvier 2018 ;

- une partie qualitative demandant aux banques de fournir des informations narratives sur la mise en œuvre du modèle de dépréciation.

La CSSF a également demandé aux banques de faire établir par leur réviseur d’entreprises agréé, sur base de procédures convenues, un rapport couvrant tant les parties quantitative et qualitative qu’elles ont établies que leurs structures de gouvernance et leurs procédures internes mises en place en relation avec la mise en œuvre de l’IFRS 9.

L’étude de suivi a couvert 126 banques (87 établissements de crédit de droit luxembourgeois, 29 succursales d’établissements de crédit ayant leur siège social dans un pays de l’Espace économique européen et 10 succursales d’établissements de crédit ayant leur siège social dans un pays tiers). Les banques en cours de cessation d’activité ou dont les opérations devraient être reprises par une autre banque ont été exemptées de l’exercice de réconciliation.

II. Principales observations

A l’issue de la deuxième étude d’impact relative à l’IFRS 9, les principales observations relevées à partir de l’analyse des réponses reçues des banques sont présentées ci-dessous :

1. Incidence quantitative de l’IFRS 9

Pour les banques luxembourgeoises, les incidences globales de l`IFRS 9 par rapport à l´IAS 39, telles que résultant de l`application des nouvelles règles comptables dans les domaines de « classification et évaluation » et de « dépréciation », sont présentées dans les tableaux 1 et 2 ci-dessous, à la fois pour l`étude d`impact avant mise en œuvre et celle à la date de transition ; l’incidence moyenne de l’IFRS 9 sur le ratio CET 1 au 1er janvier 2018 pour toutes les banques, ventilée par segments d’activité et par nature des différentes incidences engendrées par l’IFRS 9, est reprise dans le tableau 3 ci-dessous.

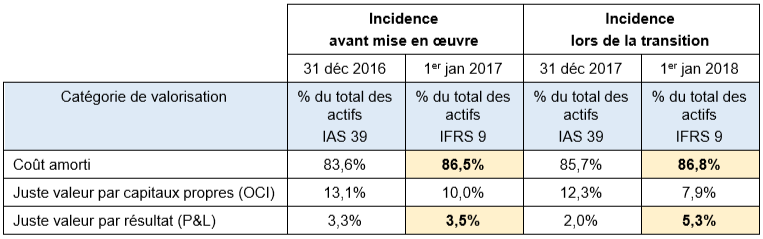

TABLEAU 1 – IFRS 9 : Incidence due à la classification et à l’évaluation

À la date de transition, la structure du bilan des banques luxembourgeoises reste en grande partie la même (86,8% des actifs financiers sont évalués au coût amorti) que dans la première étude d’impact (86,5% des actifs financiers sont évalués au coût amorti), en ligne avec les observations de l’EBA.

Il convient toutefois de noter qu’à la date de transition, le recours à l’évaluation à la juste valeur par le compte de résultat (« fair value through profit or loss », FVPL) est légèrement supérieur par rapport à l’utilisation attendue lors de l’étude précédente. Ceci pourrait signifier qu’un plus grand nombre d’instruments de dette que prévus ont été affectés par les nouvelles exigences concernant le prêt basique (uniquement un paiement de principal et des intérêts – « solely payments of principal and interests », SPPI).

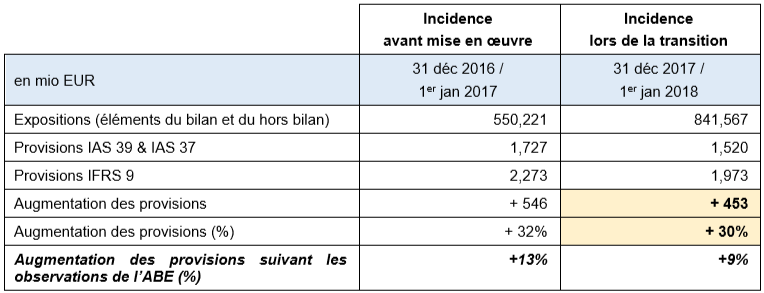

TABLEAU 2 – IFRS 9 : Incidence due à la dépréciation

À la date de transition, l’incidence des nouvelles exigences en matière de dépréciation sur les banques luxembourgeoises est moindre que lors de la première étude d’impact, en ligne avec la tendance générale à la baisse observée au niveau international.

Cette apparente sensibilité supérieure des banques luxembourgeoises (par rapport aux observations de l’EBA) résulte du fait qu’au Luxembourg, de nombreuses banques exercent exclusivement les activités de banque privée (« private banking ») ou sont des banques dépositaires (« custodian banks »); ces établissements ont constitué peu de provisions pour le risque de défaillance en vertu de l’IAS 39 / l’IAS 37 et, en conséquence, l’augmentation des provisions, exprimée en pourcentage, a forcément donné lieu à une variation plus élevée.

En termes de ratio de couverture (provisions divisées par les expositions), la mise en œuvre des nouvelles exigences en matière de dépréciation a conduit, lors de la transition vers l’IFRS 9, à une hausse passant de 18 pb à 23 pb.

Il importe également de souligner que les banques utilisant l’approche fondée sur les notations internes (« internal ratings-based approach », IRB) pour déterminer le risque de crédit aux fins du ratio de solvabilité, ont déclaré une hausse de provisions moins élevée, à la date de transition, que les banques ayant recours à l’approche standard (« standardised approach », SA). Cependant, il convient de reconnaître que les banques IRB avaient déjà constitué des provisions plus importantes dans le cadre du précédent référentiel comptable (IAS 39).

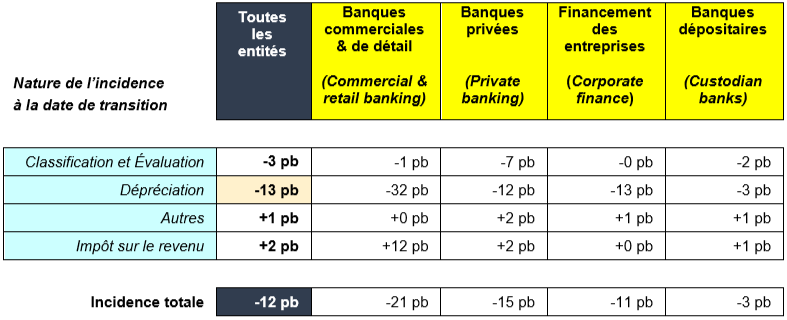

TABLEAU 3 – IFRS 9 : Incidence moyenne sur le ratio CET1 – ventilée par segments d’activité

À la date de transition, la mise en œuvre complète (« fully-loaded ») de l’IFRS 9 a engendré une baisse moyenne de 12 pb des ratios CET 1 des banques luxembourgeoises.

Cette incidence est à la fois :

- moins élevée que celle initialement anticipée dans la première étude d`impact (-18 pb), en raison notamment du contexte économique favorable lors de la transition et de la tendance baissière générale constatée en matière de dépréciations au niveau luxembourgeois (mentionnée ci-dessus), une tendance également observée au niveau international, et

- moins élevée que celle observée par l’EBA (-51 pb), en raison notamment de la spécificité du secteur bancaire luxembourgeois : presque la moitié des établissements de crédit luxembourgeois sont exclusivement des banques privées (« private banking ») ou des banques dépositaires (« custodian banks ») ; ces banques octroient des prêts qui sont soit à court terme ou bien garantis par des espèces et titres, de sorte qu’elles ne sont pas très sensibles au risque de crédit.

Pour les banques utilisant l`approche standard (« standardised approach », SA) pour déterminer le risque de crédit aux fins du ratio de solvabilité, l`incidence des nouvelles règles comptables relatives aux pertes de crédit attendues (« expected credit losses », ECL) sur les ratios de fonds propres est plus élevée (-13 pb) que pour celles utilisant l`approche IRB (« internal ratings-based approach », IRB) (-5 pb), puisque dans le cas de ces dernières, la hausse des ECL en comptabilité peut être atténuée par une déduction moins élevée des déficits du CET 1.

Les incidences s’avèrent plutôt homogènes pour l’ensemble du secteur bancaire luxembourgeois, avec seulement un nombre limité d’exceptions.

Enfin, il convient de relever qu’au Luxembourg, la date de la première application de l’IFRS 9 a coïncidé avec la fin de la période transitoire relative à l’application des filtres prudentiels sous le règlement CRR (cf. Règlement CSSF 14-01). L’étude d’impact a révélé que l’incidence positive provenant de l’abolition des filtres prudentiels sous le règlement CRR a compensé l’incidence négative résultant de l’application des nouvelles dispositions de l’IFRS 9. En agrégé, les fonds propres prudentiels déclarés par les banques au 1er janvier 2018 ont été plus élevés que ceux au 31 décembre 2017.

2. Aspects qualitatifs de l’IFRS 9

L’analyse de la mise en œuvre pratique et opérationnelle de l`IFRS 9 par les banques luxembourgeoises, effectuée sur base des constations factuelles contenues dans les rapports des réviseurs d`entreprises agréés, établis sur base de procédures convenues, et des réponses reçues des banques au questionnaire de la partie qualitative de l´enquête, se rapportant à l`application du modèle de dépréciation, révèle ce qui suit :

(1) Des points ayant été mis en place de façon adéquate :

- Les banques ont des structures de gouvernance en place et leurs procédures internes reflètent le principe de la séparation des tâches, bien que ces procédures existent parfois uniquement en tant que versions non encore définitives ou au niveau de leur groupe. Sur les 102 banques utilisant les modèles de leur groupe aux fins du calcul des dépréciations (« impairment »), 87% les ont adaptés adéquatement à leurs spécificités locales.

- La grande majorité des banques ont couvert tous les aspects requis par la norme dans leur méthodologie utilisée aux fins du calcul des pertes de crédit attendues (« expected credit losses », ECL). Certaines banques ont manqué un ou plusieurs éléments importants, comme, par exemple, le calibrage des paramètres d’entrée, les facteurs d’actualisation ou encore les scénarios. Les approches pour calculer les dépréciations varient selon les banques et dépendent principalement de facteurs, tels que le type d’exposition, le segment d’activité (services bancaires de détail ou de gros), la matérialité de l’exposition, le niveau auquel l’exposition est classée, le calcul des ECL sur une base individuelle ou collective et la classification des expositions dans un portefeuille suivi en approche standard (« standardised approach », SA) ou en approche fondée sur les notations internes (« internal ratings-based approach », IRB) pour le calcul du ratio de solvabilité. En ce qui concerne les expositions classées aux niveaux 1 et 2, presque toutes les banques utilisent une approche PD x LGD x EAD pour l’estimation des ECL, indépendamment du fait que l’évaluation soit effectuée sur une base individuelle ou collective. En revanche, s’agissant des expositions classées au niveau 3, la plupart des banques évaluent les pertes de crédit sur une base individuelle et utilisent une approche de flux de trésorerie actualisés pour l’estimation des ECL.

- De même, la grande majorité des banques définissent de manière appropriée la hausse significative du risque de crédit (« significant increase in credit risk », SICR) et les critères de transfert entre les différents niveaux (y compris les déclencheurs et les seuils par type d’exposition). Dans certains cas, les procédures n’ont pas été suffisamment détaillées et n’ont pas contenu toutes les informations raisonnables et justifiables qu’il est possible d’obtenir : elles n’ont pas tenu compte de certains facteurs qualitatifs (par exemple, les expositions sous surveillance (« watchlist ») et les expositions restructurées ou renégociées (« forbearance status »)) ou se sont trop appuyées sur le critère de « en souffrance de 30 jours » (« 30-days-past-due backstop »). La moitié des banques utilisent l’exemption pour « faible risque de crédit » (« low credit risk exemption ») pour les titres de créance ayant une notation de la catégorie d’investissement (« investment grade rating »).

- Presque toutes les banques disposent d’une définition adéquate du « défaut » basée sur le critère de « en souffrance de 90 jours » (« 90-days-past-due criterion ») et sur la définition des expositions non performantes (« non performing exposures ») de l’EBA. Ces banques appliquent une seule et même définition du défaut pour les besoins prudentiels et aux fins de l’IFRS 9. En outre, la plupart des banques ont mentionné que les expositions qui sont en défaut pour les besoins prudentiels seront classées au niveau 3.

- La grande majorité des banques ont couvert de manière appropriée les sources des données et les contrôles de qualité, ainsi que la validation des modèles et les contrôles a posteriori.

(2) Des points nécessitant des améliorations :

- 17% des banques n’ont pas tenu compte d’importants indicateurs (notamment la fréquence et le montant des ventes, le mode de génération des revenus et la gestion de la performance et des risques) lors de l’analyse des critères pertinents pour déterminer le type de gestion (« business model ») applicable aux actifs financiers.

- 19% des banques n’ont pas analysé les caractéristiques des flux de trésorerie contractuels de chaque type d’instruments de dette (soit intégralement, soit moyennant un échantillonnage basé sur les risques), afin de s’assurer que les termes contractuels des actifs financiers ne donnent droit qu’à des flux de trésorerie correspondant à des remboursements du principal et à des versements d’intérêts sur le principal restant dû (critère du prêt basique – « solely payments of principal and interests », SPPI).

- 23% des banques ont manqué d’exactitude dans leurs calculs d`ECL, allant d`erreurs d’arrondissement aux déficiences dans les formules (telles que la non-actualisation des flux financiers, la non-prise en compte des intérêts courus non encore échus et les erreurs mathématiques).

- 26% des banques n’ont pas intégré d’informations de nature prospective (« forward-looking information ») ou de nature macroéconomique dans leurs modèles pour l’appréciation du SICR et/ou le calcul des ECL ou bien elles ont ignoré des éléments importants, tels que la sélection et la corrélation des facteurs pertinents et les pondérations du risque de défaillance attribuées aux différents scénarios.

III. Conclusions

L’étude d’impact a été bénéfique et a permis d’obtenir une meilleure compréhension de la mise en œuvre de l’IFRS 9 par les banques et de l’incidence issue de la première application de la norme.

En particulier, l’étude a confirmé la nature très critique de certains domaines de l’IFRS 9, dans la mesure où la rédaction de la norme laisse une grande place à l`interprétation (les jugements et les estimations diffèrent dans l’application et l’interprétation des concepts clefs, tels que l’appréciation de l’augmentation significative du risque de crédit, l’évaluation des pertes de crédit attendues et les hypothèses des scénarios prospectifs) et l’existence de défis très importants pour son application (par exemple, l’utilisation d’informations prospectives et la disponibilité des données).

L’IFRS 9 est une norme complexe et un examen après mise en œuvre sera tout aussi important, parce que l’effet global de l’IFRS 9 ne pourra être évalué intégralement que lorsque la norme aura été appliquée par les banques pendant plusieurs années. Par conséquent, la CSSF entend suivre l’incidence quantitative induite par l’application de l’IFRS 9 sur une base continue à travers des indicateurs sélectionnés, en utilisant principalement les schémas de reporting FINREP et COREP.

Dans ce domaine, les orientations de l’EBA 2017/06 relatives aux pratiques de gestion du risque de crédit et à la comptabilisation des pertes de crédit attendues par les établissements de crédit (paragraphes 147-148) prévoient que lorsque les autorités compétentes savent que les déficiences recensées en matière d’évaluation du risque de crédit ou de mesure des ECL sont importantes ou ne sont pas résolues dans les meilleurs délais, les autorités compétentes devraient envisager d’imposer des exigences de fonds propres supplémentaires.

En cas de question, veuillez l’envoyer aux trois adresses courriel suivantes : Mme Marguy Mehling (marguy.mehling@cssf.lu), Mme Annick Bové (annick.bove@cssf.lu) and M. Clément Renac (clement.renac@cssf.lu).